でもそれは、なんとなくの先入観で不安になってなかなか一歩が踏み出せないだけの状態です!

今では世界中が注目している仮想通貨。中でも有名なのはビットコイン。

ただそんなビットコインも、初心者の方や全く興味のない方から見たら謎のコインですよね。しかもそれに投資するともなれば恐怖でしかありません。そのような方は次のような疑問があると思います。

- ビットコインが謎過ぎる…

- 暴落したら借金を背負うのか?

- ぶっちゃけ儲かるの?

僕が仮想通貨、ビットコインの存在を知ったのは5年ほど前。そこから約4年半ぐらいは僕もがっつり疑ってました…。

「仮想通貨…詐欺商材でしょ…」

「金儲けの話に泳がされすぎね…」

「世の中そんな甘くないし…」

これが僕のリアルな心の声でした。そんな僕が今では、

- ビットコイン投資をしている

- さらに関連するブログを執筆

- YouTubeチャンネルも開設

みたいなことになってますw

ということでこの記事では、僕がそんな極端な展開になるに至った疑問解決の過程をみなさんにシェアしたいと思います。

- 仮想通貨投資で借金をする原因

- 仮想通貨ビットコイン本当の魅力

- あなたに最適な投資方法とは?

自分の大切なお金を投資するというお話なので、正しい知識をより効率的に入手して実践していかなければいけません。記事を読み終えるころには間違いなく前進していますので、ぜひ最後までお付き合いください!

仮想通貨で借金をする原因

仮想通貨投資にせよ株式投資にせよ、イコール借金をする、というのは大きな間違いです。正しく適切に取引をして運用すれば、借金を抱えることは絶対にありません。ただ次の3点においては借金を抱えてしまうケースです。

- 元手が足りない

- レバレッジ取引をする

- 税金の徴収

元手が足りない

そもそも仮想通貨を購入する元手資金が足りず、その時点で借金をしてしまう、というケースです。リスクが分かっていればそのような行動はしませんし、余剰資金で始めるのが適切な投資手段です。

車や家を購入するためにローンを組むのは、そこに物体としての資産が残るからであり、その価値が激減するリスクがないからです。

仮想通貨は価格変動が大きいので、借りたお金がなくなってしまう…なんてことも想定しなければいけません。つまり最悪の場合、借金だけが残ってしまいます。

レバレッジ取引をする

仮想通貨取引には2つの方法があります。

- 現物取引

- レバレッジ取引

現物取引

これはごくごくふつうの取引です。コンビニに行って商品を買う時と同じです。ビットコイン1,000円分購入したいから1,000円支払う、シンプルな購入方法です。

言い換えれば、元手資金以上の取引を行うことはできないということです。

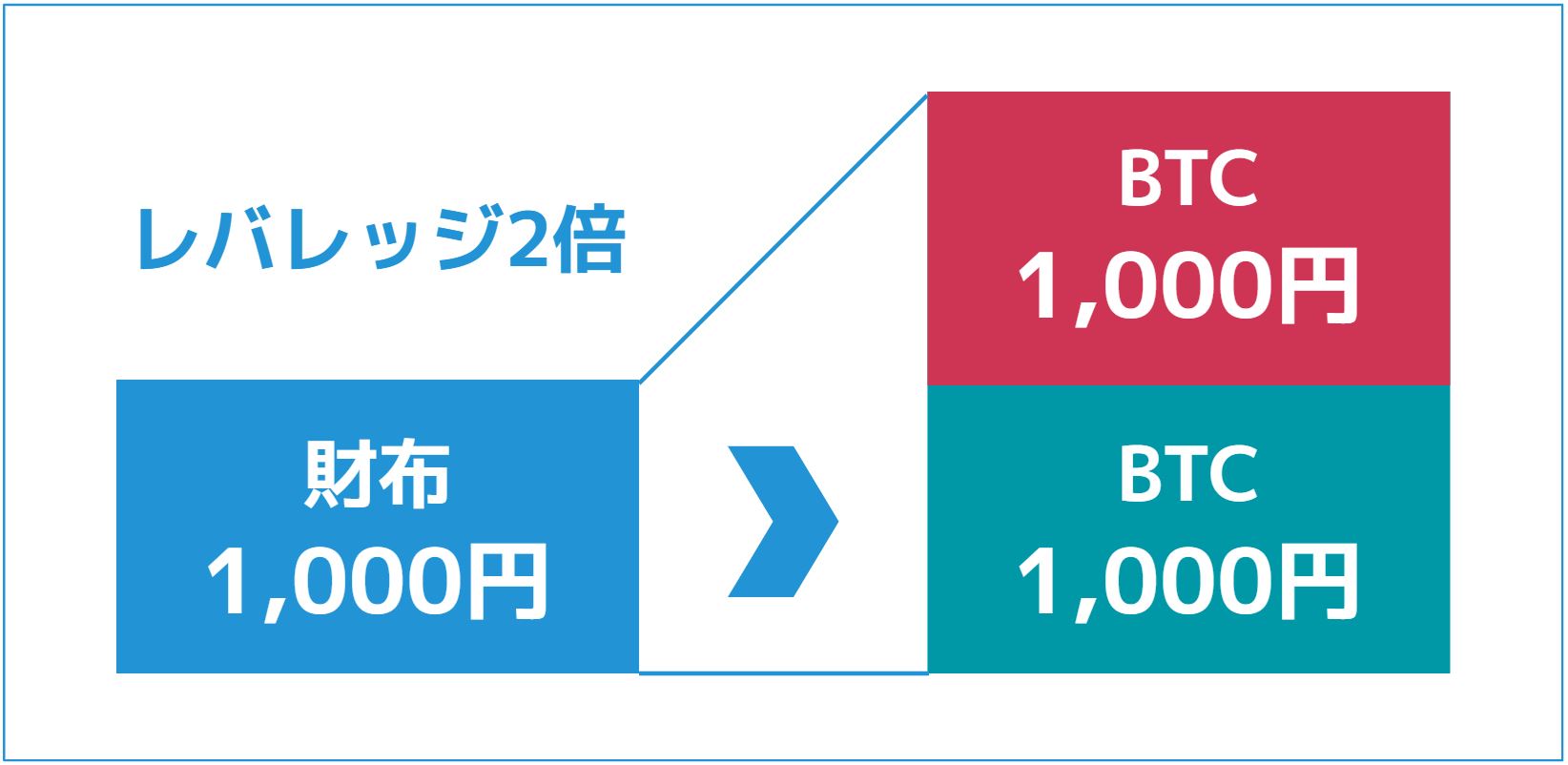

レバレッジ取引

それに対してレバレッジ取引というのは「てこの原理」を表します。一言で言うと、少ない元手で大きな取引ができる仕組みということです。具体的には、仮想通貨取引所から一時的にお金を借りてビットコインを購入する方法で、国内の取引所は最大2倍のレバレッジ取引が主流です。

- レバレッジ取引のメリット

⇒価格上昇時に収益が2倍になる

- レバレッジ取引のデメリット

⇒価格下落時に損失が2倍になる

レバレッジ取引を行なうためには、証拠金として一定額取引所に入金しなければいけません。そのお金を担保に最大2倍で取引ができるというお話です。なので実質借金をするわけではありませんが注意点もあります。

それはレバレッジ取引にはロスカットという制度がある点です。

ロスカットとは…?

損失の拡大を防ぐための措置で、価格が下落した時に証拠金の全額を失わない様自動的に決済してくれる仕組み。その基準は取引所によって異なるが、証拠金維持率50%であることが多い。

≪例≫

・証拠金2,000円

・証拠金維持率50%

⇒損失が1,000円を下回ったらロスカット

現物取引であれば、いくら価格が下落しようがそのまま通貨を持っておくことができますし、含み損(未確定の損失)と考えることができます。

それに対しレバレッジ取引の場合は、自動的にロスカットされることによりその時点で損失が確定します。救済措置として、追加証拠金を入金することでロスカットを防ぐことはできますが、その時に元手資金がなければ背水の陣です。

税金の徴収

仮想通貨の収益は雑所得に分類され、所得税が発生します。

| 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業、その他の事業から生ずる所得。 ※不動産の貸付けや山林の譲渡による所得は、原則として不動産所得や山林所得に分類される。 |

| 不動産所得 | 土地や建物、不動産の貸付から生じる所得。 |

| 給与所得 | 勤務先から受け取る給与、賞与などの所得。 |

| 退職所得 | 退職により勤務先から受ける退職手当や、厚生年金保険法に基づく一時金などの所得。 |

| 配当所得 | 株主や出資者が法人から受ける配当や、投資信託などの収益の分配などにかかる所得。 |

| 利子所得 | 預貯金や公社債の利子、合同運用信託、公社債投資信託及び公募公社債等運用投資信託の収益の分配に係る所得。 |

| 山林所得 | 山林を伐採して譲渡したり、立木のままで譲渡することによって生ずる所得。 |

| 譲渡所得 | 土地、建物、ゴルフ会員権などの資産を譲渡することによって生ずる所得。 |

| 一時所得 | 生命保険の満期金など、営利を目的としない行為から生じる所得。 |

| 雑所得 | 上記以外の所得。仮想通貨の利益はこの雑所得に分類。 |

雑所得の所得税は累進課税。次のように、その収益額(=所得額)により所得税率が変動する仕組みです。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1800万円以下 | 33% | 1,536,000円 |

| 1800万円を超え4000万円以下 | 40% | 2,796,000円 |

| 4000万円超 | 45% | 4,796,000円 |

課税されるタイミングは?

では仮想通貨取引においてどのタイミングで課税されるのでしょうか。国税庁のホームページでは次の8つであると書かれています。

- 通貨を売却したとき

- 通貨で決済したとき

- 通貨同士引き換えたとき

- ボーナス・エアドロップで報酬を得たとき

- ハードフォークによって新しい通貨を取得したとき

- マイニングによる報酬を得たとき

- PoS・ステーキングの報酬によって通貨を取得したとき

- 第三者間でやりとりがあるとき

この通りですが、ビットコイン取引をする初心者であればまずは「❶通貨を売却したとき」を考えていれば問題ありません。それ以外は複雑な取引であるため、現時点では関係ないと考えていいでしょう。将来的にビットコイン決済が主流になれば「❷通貨で決済したとき」も関係してきますので、そのときの状況に応じて対応していきましょう。

つまり…

僕の場合、ビットコインのガチホ投資をしているので、ビットコインを売却しない限り課税対象にならないというお話です。

それとは別に、短期的な取引をして仮に1000万円の収益を得ていたらどうなるでしょう。

(収益)1000万円×(税率)33%-(控除額)1,536,000円=(所得税)1,764,000円

要するに1000万円の収益が発生してもその内約176万円は所得税として徴収され、実際の手残りはその差額である約823万円ということになります。

このことを知らずに先走って1000万円使い切ってしまったら、後々176万円の支払いだけが残り借金になってしまいます。

仮想通貨で借金をする原因まとめ

ここまで、借金をする原因についてお話してきました。

- そもそも元手が不足しているため借金をしなければ始められないケース

- レバレッジ取引により損失確定を迫られるか、ロスカット防止で追加入金せざるを得ないケース

- 税金の仕組みを理解しておらず、後日改めて所得税を徴収され資金が不足するケース

つまりこの部分さえおさえておけば借金する必要はありません。逆に言えば、ビットコインの魅力を理解していれば自ずとそのような展開は避けることができるでしょう。

仮想通貨ビットコイン本当の魅力

僕が考えるビットコイン本当の魅力は、「長期視点で価値が上がる通貨である」という点です。とはいえ100%ではありません。そうならないことも想定しておかなければいけませんが、世界が向かう方向を考えれば否定することの方が困難です。

いくつかその可能性を見ていきましょう。

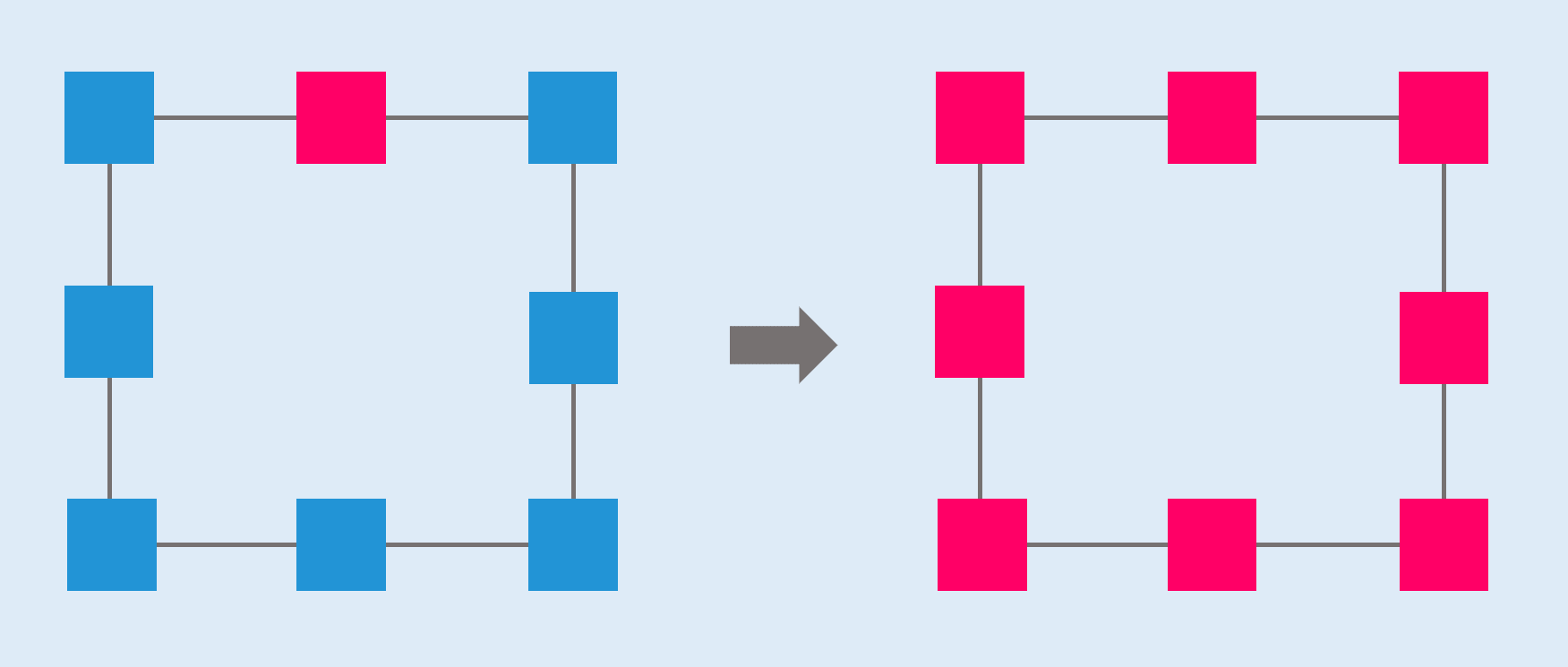

ブロックチェーン技術の発展

ブロックチェーンというのは、上図のようにその名の通りブロックがチェーン状に繋がっている状態です。このブロック一つ一つが記録台帳になっており、全てのブロックに仮想通貨取引の記録が残っています。

例えば左側のように、一か所でデータを改ざんしようとした場合には、右側のようにすべて記録を塗り替えなければならず、常識的に不可能とされています。

これを「分散型台帳」と呼び、日本円を銀行が管理する場合の「中央集権型」と比較して用いられます。つまりこれまでの管理体制よりも「安全が担保された仕組み」と捉えることができ、今世界中で注目されている技術です。

- 複数事業者間のデータ管理

- 医療カルテの管理

- イベントチケットの転売防止

- 選挙での投票システム

- アート作品の著作権管理

ビットコインもブロックチェーンの上に

世界で一番最初に誕生した仮想通貨であるビットコインも、このブロックチェーン技術の上にあり、安全性が担保されているからこそここまで発展してきたわけです。

当然ビットコインだけではなく、その他の仮想通貨も同じような仕組みであり、それは前述したデジタルアートやメタバースといった仮想空間でも利用されています。

ビットコインを法定通貨にする動き

エルサルバドルでは、既に2021年国内法定通貨をビットコインにしています。

≫法定通貨をビットコインにしてしまったエルサルバドルの続報

同じようにマレーシアでも法定通貨化を提案する動きがあるようです。

≫マレーシアで暗号通貨を法定通貨にする動きか。政府に合法化を提案

日本はまだその領域に達していません。とはいえ前向きな動きがあったことも事実。一部議員からは、現在の日本の遅れを危惧する声も出始めています。

≫「Web3.0戦略を成長戦略の中心にすべき」自民党の塩崎議員、財務金融委員会で質疑

≫自民党の藤末健三議員、財政金融委員会でNFTについて質疑 経産省から前向きな回答も

このような議論は今後ますます活発化することは明白であり、世界の向かう方向も、このようなブロックチェーン主体の世界であることは言うまでもありません。

あなたに最適な投資方法とは?

ここまで、仮想通貨の借金を抱える可能性を払拭し、ビットコインの将来性について触れてきました。とはいえまだまだ初心者であることに変わりはありません。

そんな方が、実態にどのように投資を始めていけばいいのか?その部分を解説いたします。

ドル・コスト平均法

ドル・コスト平均法とは?

価格が変動する商品を常に一定金額、定期的に購入する方法。購入金額を一定にすることで価格が低い時には購入量が多く、価格が高い時には購入量が少なくなり、平均購入単価を抑える効果が期待できる投資手法。

※ドル・コスト平均法は将来の収益や相場下落時の損失防止を約束するものではありません。

まずおすすめしたいのが、このドル・コスト平均法という積立型投資手法。一定の金額を定期的に購入するこの方法、その投資効果を検証するために、一定の口数を定期的に購入する投資方法と比較してみました。

●1口1円の想定

●6か月間毎月積立

- 一定口数購入

⇒毎月10,000口を購入 - ドルコスト平均法

⇒毎月10,000円を購入

結果は一目瞭然。ドル・コスト平均法の方が購入単価が抑えられていることがわかります。購入単価を抑えるということは安く購入できているということ。これがドル・コスト平均法=積立投資の大きなメリットです。

長期保有

ビットコインは将来的に可能性を秘めた仮想通貨です。なので、あくまで目先は10年後、20年後先にあります。

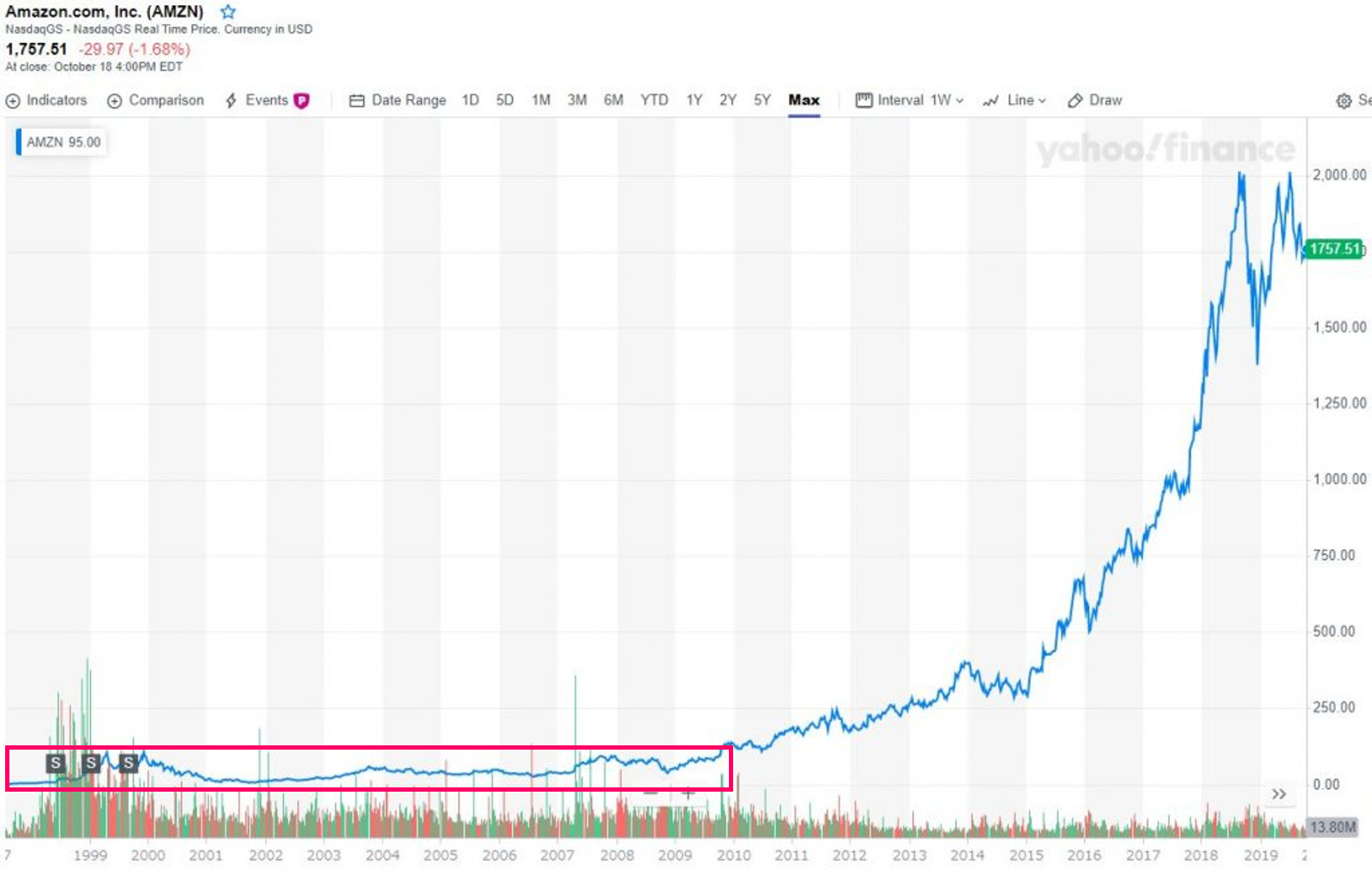

これはAmazonの株価推移を表したチャートです。最初の10年大きな価格変動はなく、その後10年で価格は爆上げ。

ではビットコインはどうでしょうか。ビットコインに初めて価値がついたのは2009年。つまりまだ13年しか経過していません。少なくともこの先10年は見越して投資を考えるべきであり、長期的な目線は持っておくべきだと思います。

短期投資と長期投資のメリット、デメリット

メリット

- 短時間で収支結果を得られる

- 含み損の概念が少ない

- 投資路線からの変更も可能

デメリット

- 利益を出し続けるのは至難の業

- 短期的に大きな損失に繋がる可能性がある

- 取引の手間がかかる

メリット

- 複利で効果を得るという考え方ができる

- リスクを軽減できる(前述)

- 目先の値動きは関係ない

デメリット

- 短期間で収支結果を得られない

- 含み損を抱えると不安

- 結果が出るまでやめづらい

このように、それぞれにおいてメリットやデメリットがあります。

…結論

結論仮想通貨投資初心者であるあなたにおすすめの投資手法は、

- 将来的に価値成長が期待できるビットコインを

- よりリスク対策ができるドル・コスト平均法で積み立てながら

- 10~20年先を見越して長期的に保有する

これに限ります!当然借金することもありませんし、一番可能性があり、一番安全な方法だと思います。とはいえこれは投資なので自己責任です。まずは少額で初めて見ることをおすすめします。

≫【1円から】「ビットフライヤー」で手軽に始める少額積立のやり方【スマホで5分】

まとめ

いかがでしたでしょうか。

- ビットコインが謎過ぎる…

- 暴落したら借金を背負うのか?

- ぶっちゃけ儲かるの?

このような方も少しは不安が解消され理解が深まったのではないでしょうか?

- 現物取引限定&税金を理解していれば借金はあり得ない!

- 10年先の未来、そこにビットコインの魅力が溢れている!

- 投資初心者の方はビットコイン×積立投資×長期保有が安心!

ちなみに僕はコインチェックで自分の好きな時にビットコインを買いながら、毎週日曜日にビットフライヤーで自動積立投資をしています。

つまりハイブリッド投資です!なぜコインチェック?なぜビットフライヤー?と思う方はこちらの記事でそれぞれを比較してるのでぜひ参考にしてみてください。

ビットコインは数百円でも購入することができます。迷うぐらいなら初めてしまった方がいろいろ興味を持って勉強できるので超おすすめです!ただ始めるにも口座開設などやらなければいけないことがあることも事実…

こちらの記事でスクショ画像50枚以上使って、誰でも簡単に思考停止で口座開設できるように解説してるのでぜひご利用ください。